Introducción:

En la ciudad de Junín existen zonas del ejido municipal que, si bien están formalmente incluidas dentro del área urbana, no cuentan con la infraestructura básica ni reciben la prestación de servicios públicos en condiciones equivalentes al resto de los sectores consolidados de la ciudad.

Desde la Fundación Ciudad Abierta, en el marco de nuestro compromiso con el análisis, diseño y promoción de políticas públicas locales, hemos estudiado y desarrollado esta propuesta de creación de una nueva categoría tributaria para las zonas residenciales extraurbanas del Partido de Junín, específicamente aquellas identificadas urbanísticamente como Zona Re1. Esta iniciativa surge como respuesta a un problema concreto planteado por vecinos de la ciudad, quienes manifiestan su disconformidad frente al actual régimen de tasas, que no refleja con justicia la infraestructura y los servicios que efectivamente se prestan en esas áreas.

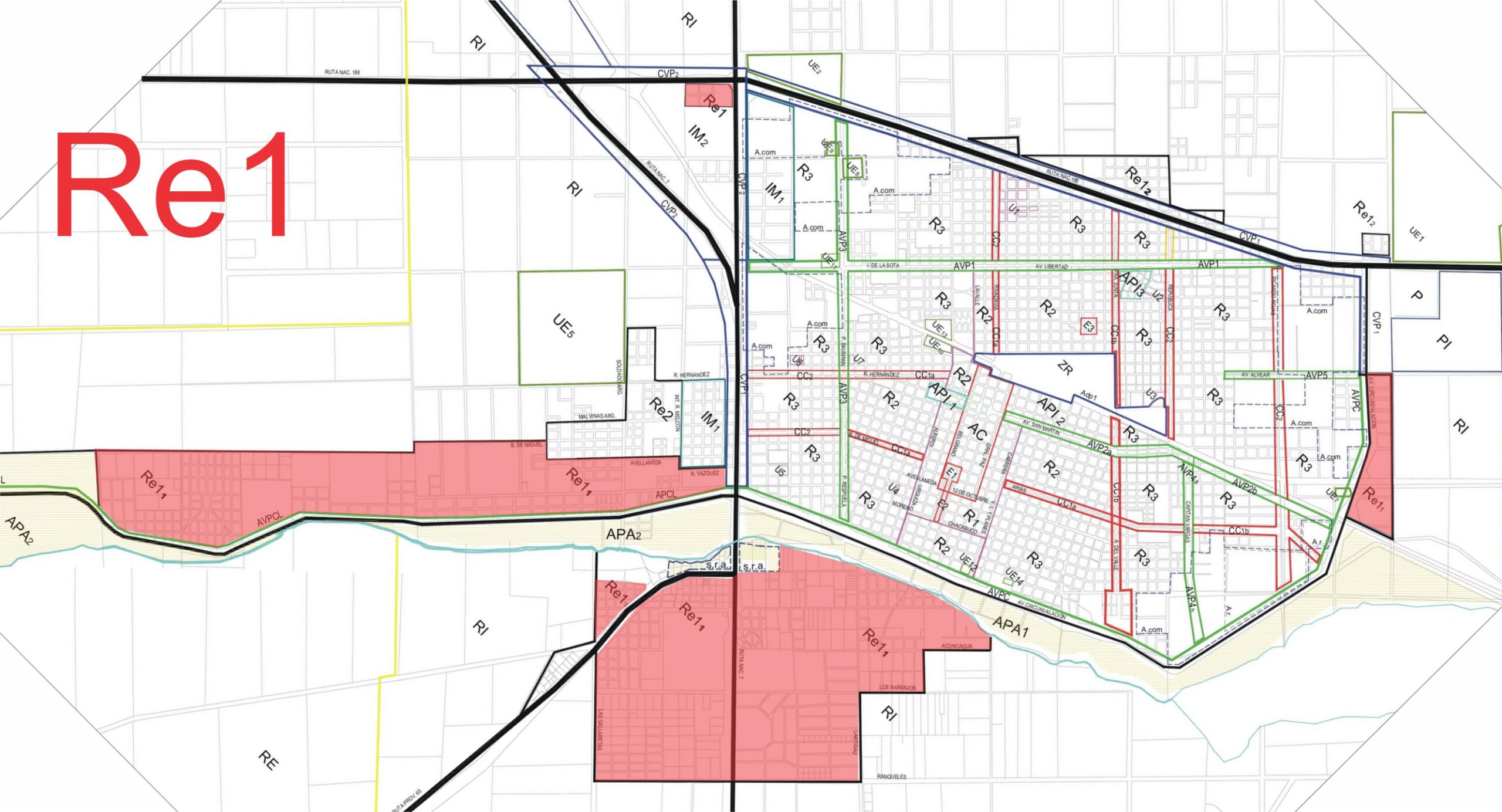

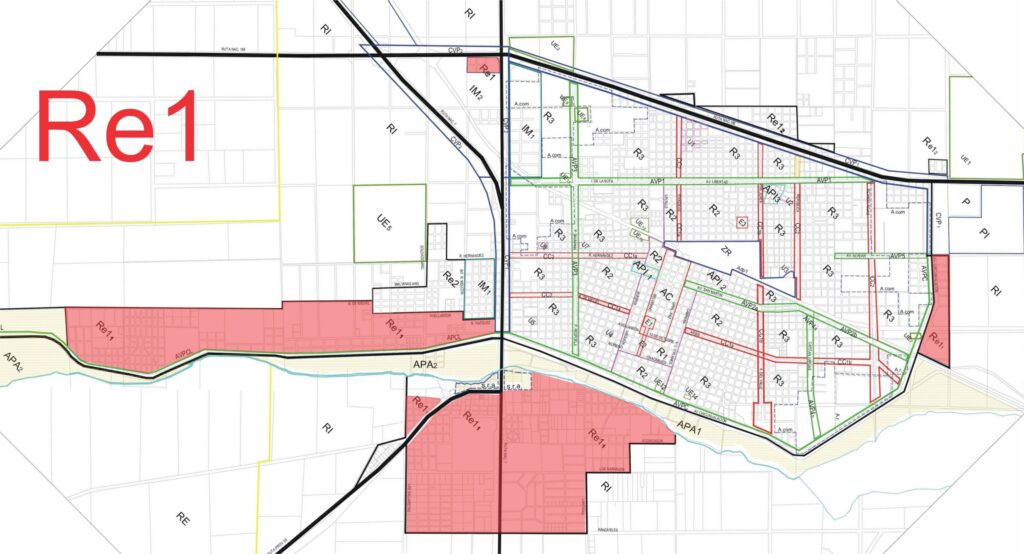

Estas zonas —identificadas urbanísticamente como Residencial Extraurbano 1 (Re1) según el Código de Planeamiento Urbano— presentan características particulares: baja densidad poblacional, grandes superficies por lote, calles de tierra con escaso mantenimiento, y carencia de servicios esenciales como agua corriente, red cloacal, pavimentación, cordón cuneta y riego regular de calzadas. Asimismo, la recolección de residuos en estos sectores es limitada, y no cuentan con cobertura completa de alumbrado público ni control urbano permanente.

Pese a estas condiciones, los inmuebles allí ubicados tributan actualmente la Tasa por Servicios Públicos Urbanos, diseñada para cubrir costos de servicios que en estos casos no se prestan o se prestan de manera deficiente. Esta situación ha derivado en un creciente malestar vecinal, expresado en múltiples reclamos administrativos y manifestaciones públicas de disconformidad con el esquema tributario vigente.

El presente proyecto busca corregir esta asimetría mediante la creación de una nueva figura tributaria: la Tasa por Servicios en Zona Residencial Extraurbana (Re1). Esta tasa permitirá adecuar la carga tributaria a la realidad concreta de los servicios prestados, respetando el principio constitucional de equidad, razonabilidad y correspondencia entre el hecho imponible y el beneficio individualizable.

Además de favorecer una relación más justa entre el Municipio y sus contribuyentes, esta medida contribuirá a mejorar la percepción de legitimidad del tributo, fortalecer la recaudación a mediano plazo y facilitar futuras inversiones públicas planificadas en estas zonas.

La segmentación tributaria propuesta no solo se apoya en criterios técnicos y urbanísticos, sino que responde a una demanda concreta de la ciudadanía: pagar un tributo acorde a los servicios efectivamente recibidos y contribuir, de manera equitativa, al sostenimiento de los servicios públicos municipales.

Código de Planeamiento Urbano Ambiental

El Código de Planeamiento Urbano del Partido de Junín es la normativa que establece la organización y el ordenamiento del territorio municipal, determinando los usos permitidos del suelo, los parámetros urbanísticos y las condiciones de ocupación, construcción y subdivisión para cada sector de la ciudad y sus alrededores.

Uno de los elementos centrales del código es la Zonificación Urbana, que clasifica el ejido municipal en distintas áreas (residenciales, comerciales, industriales, rurales, de expansión, etc.) según sus características físicas, funcionales, ambientales y de infraestructura. Cada zona tiene una ficha técnica propia que establece parámetros como: superficie mínima de lote, ocupación máxima, altura edificable, densidad permitida, usos admitidos, entre otros.

Dentro de este esquema, se encuentra la zona Residencial Extraurbano 1 (Re1), la cual representa un área de transición entre el núcleo urbano consolidado y el suelo rural. Esta zona está destinada principalmente a usos residenciales de baja densidad, con ocupación dispersa y escaso desarrollo de infraestructura urbana. Ej: Barrio Villa del Parque, Barrio Rincon del Cielo, Barrio Cerrito Colorado, Barrio la Rufinita, Barrio Real entre otros.

Características principales de la zona Re1 según el Código de Planeamiento:

-Zonas destinadas a la localización de actividades residenciales en forma dispersa.

-No se admite la localización de conjuntos de vivienda o de barrios de interés social.

-Ancho mínimo: 25m

-Sup. mínima: 1000m2

-Retiro de Frente: mínimo 3 m

-Retiro Lateral: mínimo 3 m (*)

-Retiro de fondo mínimo 3m

-FOS : 0.3 -FOT : 0.4 -Dens.Neta:150hab/ha

Estas zonas fueron pensadas urbanísticamente como áreas de crecimiento ordenado pero sin desarrollo integral de redes de infraestructura urbana, por lo tanto no cuentan con los mismos estándares de servicios que las zonas residenciales consolidadas.

A pesar de ello, actualmente muchos vecinos que viven en zona Re1 tributan como si habitaran dentro del casco urbano, lo cual genera una distorsión entre la normativa tributaria y la planificación territorial vigente. La propuesta de creación de una nueva tasa para estas zonas apunta, justamente, a alinear el régimen impositivo con la lógica urbanística, garantizando mayor coherencia técnica, justicia fiscal y equidad contributiva.

Modificación del Código Fiscal de Junín

El Código Fiscal del Partido de Junín es la norma que establece los principios, definiciones y reglas generales del régimen tributario municipal. Define los tributos que puede percibir la Municipalidad (tasas, derechos, contribuciones, etc.), quiénes son los contribuyentes, cuáles son los hechos imponibles, cómo se determina la base imponible, los plazos, procedimientos, exenciones y sanciones aplicables.

Es, en términos simples, la «constitución tributaria» del municipio, y debe actualizarse para reflejar con precisión la realidad del territorio y los servicios efectivamente brindados. Actualmente, el Código Fiscal contempla dos tasas que se aplican territorialmente:

-La Tasa por Servicios Públicos Urbanos, para inmuebles dentro del casco urbano con

infraestructura consolidada.

-La Tasa por Conservación de la Red Vial Municipal, aplicada a zonas rurales productivas.

Sin embargo, no existe una figura específica para zonas intermedias, como las comprendidas en la categoría urbanística Residencial Extraurbano 1 (Re1). En esas áreas, muchos contribuyentes pagan como si vivieran en zonas urbanas plenas, pero no reciben servicios equivalentes.

Por esta razón, se propone modificar el Código Fiscal incorporando una nueva categoría de tasa que permita reconocer esta situación, adecuar el tributo a los servicios reales prestados, y garantizar así un régimen más justo, proporcional y acorde a la planificación urbana vigente.

PROPUESTA: Incorporar un capítulo en el Título correspondiente a las Tasas:

Capítulo X – TASA POR SERVICIOS EN ZONA RESIDENCIAL EXTRAURBANA (Re1)

Articulo 1 – Establézcase una tasa destinada a cubrir los costos de los servicios públicos efectivamente brindados por el Municipio en zonas clasificadas como Residencial Extraurbano 1 (Re1) conforme al Código de Planeamiento Urbano del Partido de Junín.

Artículo 2 – Se entenderá por zonas Re1 aquellas áreas situadas fuera del radio urbano consolidado, con ocupación residencial dispersa, sin acceso integral a infraestructura urbana (agua corriente, cloacas, alumbrado público continuo, calles pavimentadas), y caracterizadas por:

– Lotes de grandes dimensiones (mínimo 800 m²).

– Calles de tierra o con bajo nivel de mantenimiento.

– Prestación discontinua o parcial de servicios públicos.

– Densidad baja (≤150 hab/ha).

– Uso principalmente residencial permanente o de fin de semana.

Artículo 3 – Constituye hecho imponible de esta tasa la existencia del inmueble en dicha zona y la efectiva o potencial prestación de servicios por parte del Municipio, tales como:

– Mantenimiento y conservación básica de calles de tierra.

– Alumbrado público.

– Recolección de residuos.

– Recolección de montículos.

– Mantenimiento del arbolado público y monitoreo ambiental.

– Seguridad ciudadana.

Artículo 4 – La delimitación de los inmuebles alcanzados por esta tasa se realizará conforme al mapa de zonificación urbana vigente y podrá ser ajustada anualmente por resolución del Departamento Ejecutivo, con base en criterios urbanísticos y de infraestructura.

Artículo 5 – Esta tasa será incompatible con la Tasa por Servicios Públicos Urbanos y con la Tasa por Conservación y Mejorado de la Red Vial Rural. Los inmuebles comprendidos en Re1 tributarán exclusivamente esta tasa, salvo que el Ejecutivo determine su pasaje a otra categoría por incorporación de infraestructura urbana o cambio de zonificación.

Modificación de la Ordenanza Impositiva

La Ordenanza Impositiva del Partido de Junín es la norma que establece los montos, alícuotas, fórmulas y valores específicos que deben abonar los contribuyentes por los distintos tributos municipales definidos en el Código Fiscal.

Mientras que el Código Fiscal establece el marco general y legal de los tributos (qué se cobra, a quién, por qué y cómo), la Ordenanza Impositiva determina cuánto se paga efectivamente por cada tasa, derecho o contribución. Por eso, ambas normas son complementarias y deben actualizarse en conjunto.

En el caso de la presente propuesta, si bien el Código Fiscal debe ser modificado para crear una nueva categoría tributaria —la Tasa por Servicios en Zonas Residenciales Extraurbanas (Re1)—, es igualmente necesario incorporar dicha tasa a la Ordenanza Impositiva con su correspondiente fórmula de cálculo y valor.

Esto permitirá:

-Establecer un monto justo y proporcional al nivel real de servicios que se prestan en esas zonas.

-Diferenciar la carga tributaria de los contribuyentes de zona Re1 respecto de los que habitan en zonas urbanas consolidadas o rurales productivas.

-Garantizar certeza jurídica y transparencia en la aplicación del nuevo régimen.

En resumen, la modificación de la Ordenanza Impositiva es fundamental para operativizar la nueva tasa y lograr que el sistema tributario municipal sea más equitativo, eficiente y respetuoso de la realidad territorial de Junín.

PROPUESTA: Modificación de la Ordenanza Impositiva

TASA MENSUAL = (S × [VR + VC]) + VF

Donde:

S = Superficie del lote en metros cuadrados (frente × fondo)

VR = Valor mensual por m² correspondiente al servicio de recolección de residuos

VC = Valor mensual por m² correspondiente al mantenimiento de calles

VF = Valor fijo mensual por lote en concepto de mantenimiento municipal extraurbano

Valor por m² del servicio de recolección de residuos (VR)

Se determina de la siguiente manera:

Se toma como base el valor de la Tasa por Servicios Públicos Urbanos – Categoría 4, Zona D, que es $885 por metro lineal de frente mensual.

Considerando que una manzana urbana estándar tiene 400 m lineales de frente y 10.000 m² de superficie: (885 × 400) / 10.000 = 35,40 (valor urbano por m²)

Se ajusta este valor en función de la baja densidad poblacional de la zona Re1, estimada en un 33% respecto del área urbana (12 vs. 35 lotes por manzana).

35,40 ÷ 3 = 11,80/m²

VR = $11,80/m² mensual

Valor por m² del mantenimiento de caminos (VC)

Se toma como referencia la Tasa de Red Vial para superficies de hasta media hectárea (5.000m²):

Valor mensual: $8.540

Por m²: 8.540 ÷ 5.000 = 1,71/m²

VC = $1,71/m² mensual

Valor fijo mensual (VF)

Este valor representa el costo estimado de administración, monitoreo y mantenimiento general en zonas extraurbanas.

Se propone tomar como referencia el valor fijo de mantenimiento urbano de la Zona D: VF = $797 mensuales

Resumen de la lógica de la fórmula

-Utiliza costos de referencia reales del sistema tributario municipal vigente.

-Aplica factores de ajuste objetivos (densidad poblacional, superficie real).

-Refleja una carga tributaria proporcional a los servicios efectivamente prestados.

-Permite transparencia, previsibilidad y justicia fiscal para zonas con infraestructura deficitaria.

Conclusión:

Desde la Fundación Ciudad Abierta, entendemos que una ciudad justa y sostenible necesita instituciones que escuchen, vecinos que participen y políticas públicas que reflejen con precisión la realidad del territorio. En ese marco, esta propuesta de creación de una nueva tasa para la zona Residencial Extraurbana 1 (Re1) del Partido de Junín es el resultado de un trabajo técnico con mirada ciudadana, pensado como una herramienta concreta para abordar un

problema que hoy genera descontento e inequidad.

Actualmente, muchos contribuyentes en la zona Re1 se ven obligados a pagar una Tasa por Servicios Públicos Urbanos que no se corresponde con los servicios efectivamente prestados. Calles de tierra sin mantenimiento regular, falta de agua corriente, cloacas, cordón cuneta o pavimento, configuran una realidad que no es ni plenamente urbana ni rural. Frente a esto, proponemos una fórmula transparente, equitativa y técnicamente sustentada, basada en la superficie real del lote y ajustada a los costos de los servicios que sí se brindan.

Esta propuesta no sólo busca restablecer la justicia fiscal, sino también ser una herramienta útil para los propios vecinos, permitiéndoles canalizar su reclamo con fundamentos claros, proponer una alternativa razonable y abrir un diálogo constructivo con el Municipio. Al mismo tiempo, creemos que su adopción contribuirá a mejorar la credibilidad del sistema tributario local, generar mayor aceptación social de las tasas, y fortalecer la cobrabilidad en sectores que hoy manifiestan legítimas resistencias al pago.

Desde la Fundación Ciudad Abierta aspiramos a que esta iniciativa sea un punto de partida para discutir una reforma tributaria más amplia, donde la participación ciudadana y la coherencia técnica sean pilares del desarrollo urbano y del fortalecimiento del vínculo entre el Estado municipal y su comunidad.